咨询热线:454-959-575

新闻中心

来源:中证鹏元评级

债市要闻

金监局、住建部:进一步发挥城市房地产融资协调机制作用

我国铁矿行业首单科创公司债券发行

四川省:分层分类系统推进地方债务风险防范化解

一级市场

上周非金融企业信用债发行规模环比大幅回升,除了企业债和PPN净偿还,其他主要品种均呈现净融资,城投发行上升17%,净偿还额增加1.14倍,地产债发行增加1.05倍,净融资由负转正。

上周公募公司债行利率、利差扩大,私募公司债走势相反,短融和中票发行利率、利差涨跌互现。

二级市场

债券成交量较前一周下降0.65%。其中信用债成交额占比为15.36%,较前一周上升0.69%。

10年期国债下降0.93BP至2.28%,信用债和利率债收益率整体下降。

上周各期限等级城投收益率整体继续下降,偏长端低等级城投下降幅度更大。

评级调整与违约

上周非金融企业债券有2个评级调整。

上周未发生信用风险事件。

上周有1件信用风险事件有更新进度。

"

]article_adlist-->

]article_adlist-->一、债市要闻

1. 金监局、住建部:进一步发挥城市房地产融资协调机制作用

6月7日,官媒报道近日金监局、住建部联合印发了《关于进一步发挥城市房地产融资协调机制作用满足房地产项目合理融资需求的通知》(下称《通知》),这是今年1月两部门印发《关于建立城市房地产融资协调机制的通知》后,再次针对城市协调机制联合发文。《通知》包括完善城市协调机制,充分发挥地方政府的积极作用,“白名单”项目实施推送反馈管理,积极满足“白名单”项目合理融资需求、对符合要求的项目“应贷尽贷”,明确相关保障措施等方面内容。《通知》致力于加强项目推送效率和质量,更加精准支持房地产项目合理融资需求,促进房地产市场平稳健康发展。

2. 我国铁矿行业首单科创公司债券发行

6月9日,据鞍钢集团消息,我国铁矿行业首单科创公司债券——鞍钢矿业公司2024年第一期5亿元中期票据于5月29日在银行间市场发行,期限3+2年,全场倍数4.42倍,票面利率2.35%,创钢铁行业票面利率最低、东北区域同期限票面利率最低、2023年以来央企同期限票面利率最低纪录。

3. 四川省:分层分类系统推进地方债务风险防范化解

6 月 3 日,据四川省政府官网,中共四川省委关于以发展新质生产力为重要着力点扎实推进高质量发展的决定。四川省提出要分层分类系统推进地方债务风险防范化解,促进政府债务按时足额还本付息,坚决遏制隐性债务增量、有序化解存量,加强融资平台公司债务监管,严防“爆雷”风险。

]article_adlist-->

]article_adlist-->二、一级市场

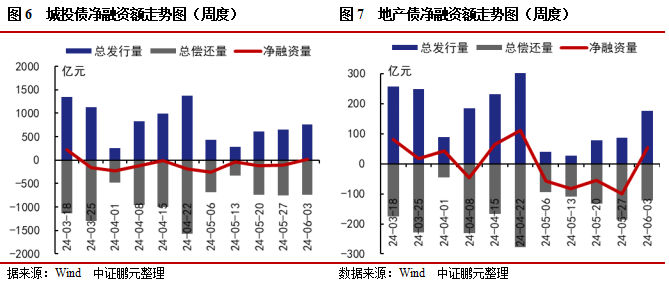

1. 上周非金融企业信用债发行规模环比大幅回升,除了企业债和PPN净偿还,其他主要品种均呈现净融资,城投发行上升17%,净偿还额增加1.14倍,地产债发行增加1.05倍,净融资由负转正

上周(2024/06/03-2024/06/09)非金融企业信用债净融资999.13亿元,由前一周的净偿还127.70亿元转为净融资,发行规模为2,857.62亿元,环比上升65.31%,偿还规模为1,858.49亿元,环比增加0.12%。上周发债主体评级中,AA+及以上主体级别占比88.37%,较前一周增加7.79个百分点,其中AAA、AA+级别主体分别占比55.48%、32.89%,较前一周增加12.76个百分点、减少4.97个百分点。本周取消发行或者推迟发行的非金融企业信用债有3只,规模28.05亿元。截止目前,近2个月(4周) 累计有6只信用债取消发行,累计规模34.55亿元。

分债券类型来看:企业债净偿还62.41亿元,较前一周上升650.12%,其中发行7.00亿元,偿还69.41亿元;公募公司债净融资273.64亿元,由前一周的净偿还130.50亿元转为净融资,其中发行452.98亿元,偿还179.34亿元;私募公司债净融资32.28亿元,由前一周的净偿还68.03亿元转为净融资,其中发行412.68亿元,偿还380.39亿元;短融净融资91.31亿元,较前一周上升482.15%,其中发行744.63亿元,偿还653.32亿元;中票净融资813.53亿元,较前一周上升936.28%,其中发行1,140.83亿元,偿还327.30亿元;PPN净偿还38.54亿元,较前一周上升14.26%,其中发行99.50亿元,偿还138.04亿元。

上周城投债净融资15.04亿元,由前一周的净偿还103.54亿元转为净融资,发行规模为756.82亿元,环比上升17.22%,偿还规模为741.77亿元,环比减少0.99%欧宝官网。

上周地产债净融资53.15亿元,由前一周的净偿还100.02亿元转为净融资,发行规模为175.25亿元,环比上升104.90%,偿还规模为122.10亿元,环比减少34.19%。

上周国企净融资1,067.10亿元,由前一周的净偿还61.26亿元转为净融资,发行规模为2,780.72亿元,环比上升65.00%,偿还规模为1,713.62亿元,环比减少1.89%。

上周民企净偿还67.97亿元,环比上升2.31%,发行规模为76.90亿元,环比上升77.60%,偿还规模为144.87亿元,环比增加32.02%。

2. 上周公募公司债行利率、利差扩大,私募公司债走势相反,短融和中票发行利率、利差涨跌互现

具体看各券种的主要年限等级的利率利差情况:

3年期AAA级别公募公司债平均发行利率为2.35%,平均利差为31个BP,较前一周分别上行3个BP、扩大7个BP。3年期AAA级别私募公司债平均发行利率为2.40%,平均利差为36个BP,较前一周分别下行1个BP、扩大2个BP。

9个月AAA级别短融平均发行利率为2.06%,平均利差为31个BP,较前一周分别下行29个BP、收窄25个BP。3年期AAA级别中期票据平均发行利率为2.48%,平均利差为45个BP,较前一周分别下行82个BP、收窄78个BP。

]article_adlist-->

]article_adlist-->三、二级市场

1. 债券成交量较前一周下降0.65%。其中信用债成交额占比为15.36%,较前一周上升0.69%

上周债券总成交87,482.60亿元,较前一周下降0.65%。其中信用债成交额占比为15.36%,较前一周上升0.69%。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交303.70亿元、2,855.45亿元、2,761.45亿元、1,781.58亿元,较前一周分别下降0.43%,下降7.50%,下降2.38%,上升31.38%。

2. 10年期国债下降0.93BP至2.28%,信用债和利率债收益率整体下降

上周中债国债到期收益率收于1.6%至2.53%之间,各期限品种到期收益率变化幅度在-4.28BP至-0.93BP之间。其中3年期期限品种54.28BP,10年期期限品种下行幅度最小,为0.93BP。中债国开债到期收益率收于1.77%至2.62%之间,各期限品种到期收益率变化幅度在-5.23BP至-1.6BP之间。其中7年期期限品种下行幅度最大,为5.23BP,10年期期限品种下行幅度最小,为1.60BP。

上周AAA级中债企业债到期收益率收于2.05%至2.6%之间,各期限品种到期收益率变化幅度在-6.54BP至-2.47BP之间。其中7年期期限品种下行幅度最大,为6.54BP,1年期期限品种下行幅度最小,为2.47BP。AAA级中债中短期票据到期收益率收于1.95%至2.59%之间,各期限品种到期收益率变化幅度在-6.54BP至0.16BP之间。其中7年期期限品种下行幅度最大,为6.54BP,3个月期期限品种上行幅度最大,为0.16BP。

具体来看信用债主要券种的利差情况:

1年期AAA级别中债中短期票据上周平均到期收益率为2.05%,较前一周下行2BP,平均利差为27BP,较前一周扩大0.11BP;3年AAA中短期票据上周平均到期收益率为2.21%,较前一周下行5BP,平均利差为18BP,较前一周收窄1BP。

5年期AAA级别中债中短期票据上周平均到期收益率为2.34%,较前一周下行5BP,平均利差为23BP,较前一周收窄2BP;7年期AAA级别企业债上周平均到期收益率为2.5%,较前一周下行7BP,平均利差为21BP,较前一周收窄2BP。

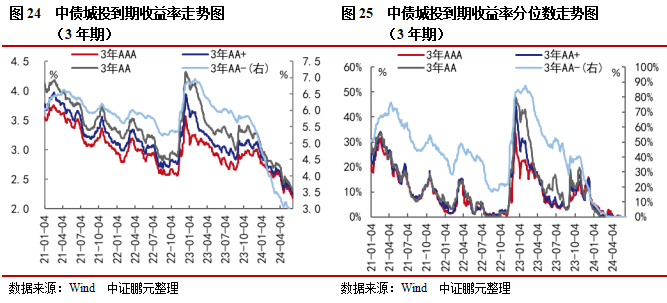

3. 上周各期限等级城投收益率整体继续下降,偏长端低等级城投下降幅度更大

上周城投债收益率表现上,AAA、AA+、AA和AA-级1年期中债城投债收益率分别收于2.04%、2.09%、2.15%和2.27%,较前一周变化-3BP、-3BP、-3BP和-4BP;AAA、AA+、AA 和 AA-级3年期城投债收益率分别变化2.19%、2.24%、2.3%和2.7%,较前一周变化-7BP、-7BP、-7BP和-12BP;AAA、AA+、AA 和 AA-级5年期城投债收益率分别变化2.34%、2.4%、2.47%和3.52%,较前一周变化-6BP、-6BP、-6BP和-14BP。从收益率历史分位来看(自2012年1月起),上述期限中AAA、AA+、AA等级城投到期收益率所处的历史分位较上周继续下降,分位数在0%至1.4%区间;AA-等级城投收益率历史分位数为0%,处于历史极低分位。

]article_adlist-->

]article_adlist-->四、评级调整与违约

1. 上周非金融企业债券有2个评级调整

上周(2024/6/3--2024/6/9)非金融企业债券有1家主体涉及2个评级调整。主体为徐州市国盛控股集团有限公司,申万行业为综合,涉及主体评级调高,具体信息详见附表。

2. 上周未发生信用风险事件

上周未发生信用风险事件。

3. 上周有1件信用风险事件有更新进度

上周有1起信用风险事件有更新进度,涉及主体1家:武汉天盈投资集团有限公司(20天盈01,展期)。

作者 I 李席丰

作者 I 李席丰部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处

]article_adlist-->

欢迎关注#中证鹏元评级#视频号

]article_adlist-->●化债之下,2023年城投财务状况有何表现?

●可转债打破零违约记录,如何识别可转债市场信用风险?

●浙江省城投市场化业务经营启示录:依托区域产业禀赋,加速经营性资源整合

●哪些“转型城投”在新增债券批文?

●多省产投平台整合加速:突破与借鉴

●企业债,真的变了吗?——企业债发行和审批最新进展分析

●从个人住房贷款松绑到存量房收储,如何看待本轮地产金融政策组合拳?

●掘金系列一:“资产荒”持续下,江浙沪低信用评级国企产业债投资机会

●三维度看市场化主体突破“借新还旧”的机会

●详解区县级城投,交易所债券申报现状及关注事项

]article_adlist-->

欧宝体育

欧宝平台

欧宝下载

欧宝

法律声明:本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

扫一扫关注我们